Kadar Pinjaman Perumahan Tetap vs Kadar Terapung: Yang Mana Patut Anda Pilih?

- 15 Jun

- 2 min membaca

Apabila mengambil pinjaman perumahan di Malaysia, salah satu keputusan penting yang perlu anda buat ialah:

Pinjaman perumahan kadar tetap atau kadar terapung?

Ramai pembeli hanya menerima apa yang ditawarkan oleh bank tanpa membuat perbandingan. Namun, memilih jenis pinjaman yang betul boleh membantu anda menjimatkan (atau menyebabkan anda membayar) puluhan ribu ringgit sepanjang tempoh pinjaman.

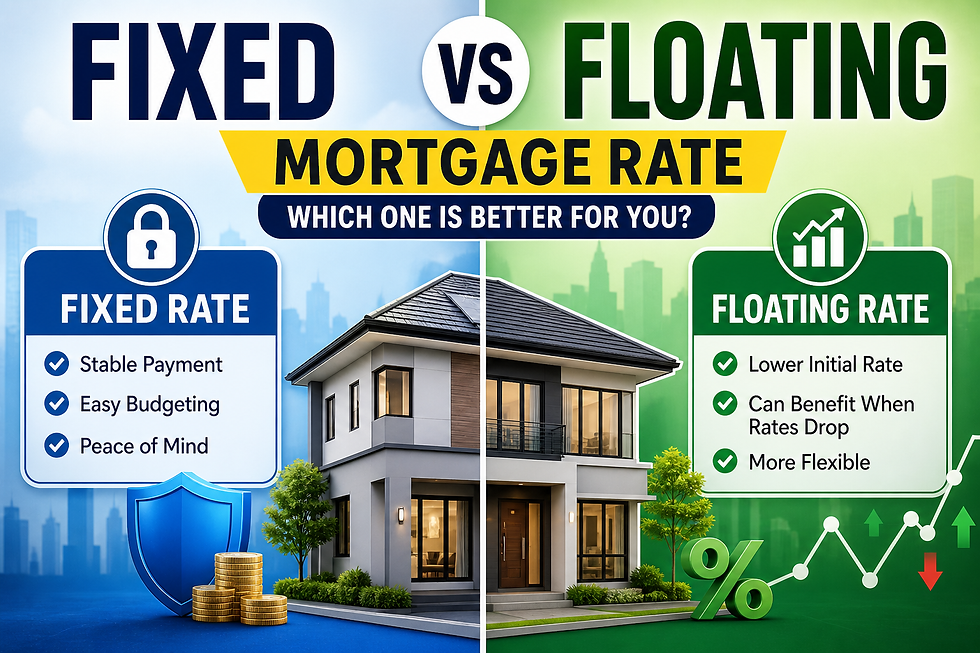

Apakah Itu Pinjaman Perumahan Kadar Tetap?

Pinjaman kadar tetap (fixed rate loan) bermaksud kadar faedah anda kekal sama untuk tempoh tertentu — atau dalam sesetengah kes, sepanjang tempoh pinjaman.

Contoh:

Pinjaman: RM450,000

Kadar tetap: 4.5%

Ansuran bulanan: kekal sama

Walaupun kadar faedah meningkat, bayaran bulanan anda tidak akan berubah.

Kelebihan Kadar Tetap

Ansuran bulanan yang stabil

Lebih mudah untuk merancang bajet

Perlindungan daripada kenaikan kadar faedah

Kekurangan Kadar Tetap

Biasanya lebih tinggi berbanding kadar terapung

Kurang fleksibel (penalti penyelesaian awal mungkin dikenakan)

Anda tidak mendapat manfaat jika kadar faedah menurun

Apakah Itu Pinjaman Perumahan Kadar Terapung?

Pinjaman kadar terapung (floating rate loan), juga dikenali sebagai kadar berubah (variable rate), akan berubah mengikut keadaan pasaran.

Di Malaysia, ia biasanya dikaitkan dengan:

Overnight Policy Rate (OPR) Bank Negara Malaysia = Standardised Base Rate (SBR)

Contoh:

Kadar: SBR + 1.50%

Jika OPR meningkat → ansuran anda meningkat

Jika OPR menurun → ansuran anda menurun

Kelebihan Kadar Terapung

Biasanya menawarkan kadar permulaan yang lebih rendah

Mendapat manfaat apabila kadar faedah menurun

Lebih biasa digunakan dan lebih fleksibel

Kekurangan Kadar Terapung

Ansuran bulanan boleh meningkat pada bila-bila masa

Lebih sukar untuk membuat perancangan jangka panjang

Berisiko semasa kitaran kenaikan kadar faedah

Situasi Sebenar di Malaysia

Katakan:

Pinjaman: RM450,000

Tempoh pinjaman: 30 tahun

Senario 1: Kadar Terapung (4.3%)

Ansuran bulanan: ~RM2,227

Jika OPR meningkat:

Kadar menjadi 4.8%

Ansuran bulanan mungkin meningkat kepada ~RM2,361

Senario 2: Kadar Tetap (4.8%)

Ansuran bulanan: ~RM2,361

Sentiasa kekal sama

Apakah perbezaannya?

Kadar terapung bermula dengan kos yang lebih rendah — tetapi datang bersama ketidakpastian.

Jadi… Yang Mana Lebih Baik?

Tiada jawapan yang sesuai untuk semua orang.

Ia bergantung kepada situasi anda.

Pilih Kadar Tetap Jika Anda:

Lebih mengutamakan kestabilan dan ketenangan fikiran

Mempunyai aliran tunai yang ketat

Menjangkakan kadar faedah akan meningkat

Mahukan perancangan kewangan jangka panjang yang lebih boleh dijangka

Pilih Kadar Terapung Jika Anda:

Boleh menerima sedikit turun naik dalam ansuran

Mahukan kos permulaan yang lebih rendah

Menjangkakan kadar faedah akan menurun

Mempunyai simpanan kecemasan yang kukuh

Kebanyakan rakyat Malaysia memilih kadar terapung — tetapi sering memandang rendah risikonya.

Kenaikan kecil sebanyak 0.5% boleh memberi kesan yang ketara kepada aliran tunai anda.

Soalan sebenar ialah:

“Adakah saya masih mampu membayar rumah ini jika ansuran saya meningkat sebanyak RM200 hingga RM400?”

Jika jawapannya tidak → kadar tetap (atau saiz pinjaman yang lebih konservatif) mungkin pilihan yang lebih baik.

Kesilapan Biasa yang Perlu Dielakkan

Memilih kadar paling rendah tanpa memahami risiko yang terlibat

Mengabaikan kitaran kadar faedah pada masa hadapan

Mengambil jumlah pinjaman maksimum yang diluluskan

Tidak mempunyai simpanan kecemasan

Kesimpulan

Memilih pinjaman perumahan bukan sekadar tentang kadar faedah.

Ia sebenarnya mengenai:

“Berapa banyak ketidakpastian yang saya mampu hadapi?”

Kadangkala, bayaran yang sedikit lebih tinggi tetapi stabil adalah lebih baik daripada pinjaman yang lebih murah tetapi menyebabkan anda sentiasa berasa tertekan.

Komen