固定利率 vs 浮动利率房贷:您应该选择哪一种?

- 6月15日

- 讀畢需時 3 分鐘

在马来西亚申请房屋贷款时,您将面临一个重要决定:

选择固定利率(Fixed Rate)还是浮动利率(Floating Rate)房贷?

许多购房者只是接受银行提供的方案,却没有深入了解两者的区别。

然而,选择正确的房贷类型,长期下来可能帮助您节省(或多支付)数万令吉。

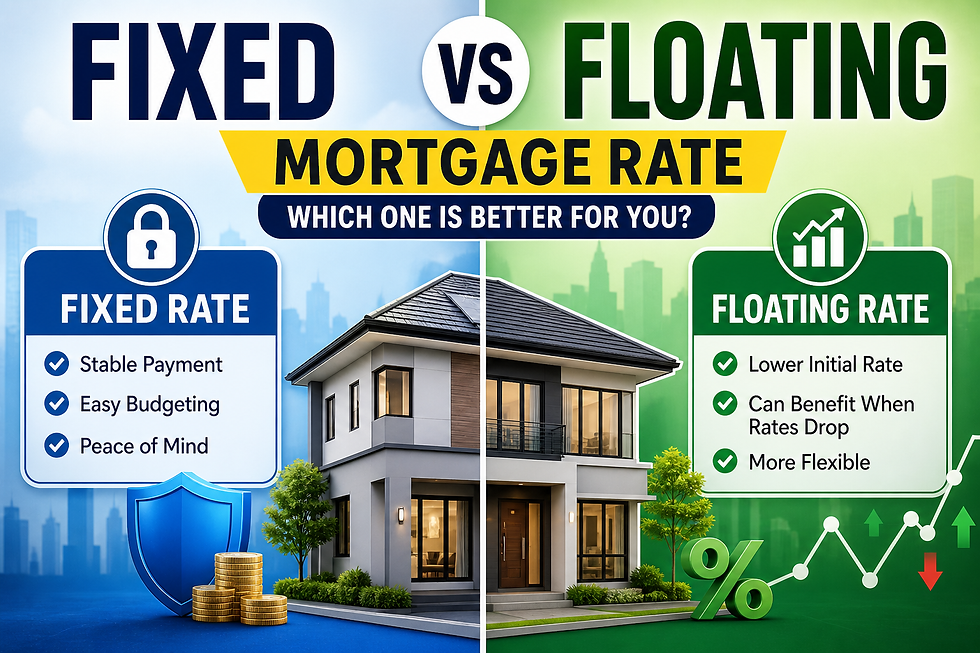

什么是固定利率房贷(Fixed Rate Mortgage)?

固定利率贷款(Fixed Rate Loan)是指您的贷款利率在一段时间内,甚至整个贷款期限内都保持不变。

例如:

贷款金额:RM450,000

固定利率:4.5%

每月供款:保持不变

即使市场利率上升,您的每月供款也不会改变。

固定利率的优点

每月供款稳定

更容易进行财务预算规划

能够避免利率上涨带来的影响

固定利率的缺点

利率通常高于浮动利率贷款

灵活性较低(可能会有提前结清贷款罚金)

当市场利率下降时,您无法受惠

什么是浮动利率房贷(Floating Rate Mortgage)?

浮动利率贷款(Floating Rate Loan),也称为可变利率贷款(Variable Rate Loan),其利率会随着市场变化而调整。

在马来西亚,浮动利率通常与:

马来西亚国家银行(Bank Negara Malaysia)的隔夜政策利率(OPR) = 标准化基础利率(SBR)

挂钩。

例如:

利率:SBR + 1.50%

如果 OPR 上升 → 您的每月供款会上升

如果 OPR 下降 → 您的每月供款会下降

浮动利率的优点

起始利率通常较低

当利率下降时可以受惠

市场上更常见且较具弹性

浮动利率的缺点

每月供款可能随时增加

较难进行长期财务规划

在加息周期中存在风险

马来西亚真实案例

假设:

贷款金额:RM450,000

贷款期限:30年

情况一:浮动利率(4.3%)

每月供款约:RM2,227

如果 OPR 上升:

利率变成 4.8%

每月供款可能增加至约 RM2,361

情况二:固定利率(4.8%)

每月供款约:RM2,361

始终维持不变

两者之间的差别是什么?

浮动利率一开始成本较低,但同时带来不确定性。

那么,哪一种比较好?

没有适用于所有人的标准答案。

关键取决于您的个人情况。

如果您符合以下情况,可考虑固定利率:

偏好稳定及安心感

现金流较紧张

预计未来利率会上升

希望长期财务规划更明确

如果您符合以下情况,可考虑浮动利率:

能够承受一定程度的波动

希望降低初期融资成本

预期未来利率会下降

拥有较充足的财务缓冲资金

大多数马来西亚人选择浮动利率贷款,但往往低估了利率波动带来的风险。

仅仅上升 0.5%,就可能对现金流造成明显影响。

真正应该问自己的问题是:

“如果我的每月供款增加 RM200 至 RM400,我还能负担得起吗?”

如果答案是否定的,那么固定利率(或选择更保守的贷款金额)可能会更适合您。

常见错误

只选择最低利率,却不了解相关风险

忽略未来利率周期变化

将贷款金额拉到银行批准的最高额度

没有准备紧急备用金

总结

选择房贷,不只是比较利率高低而已。

更重要的是:

“我能够承受多少不确定性?”

有时候,较高但稳定的供款,可能比利率较低却让您长期担心的贷款方案更适合。

留言